国民健康保険税納税通知書の見方

普通徴収通知(納付書払い・口座振替)

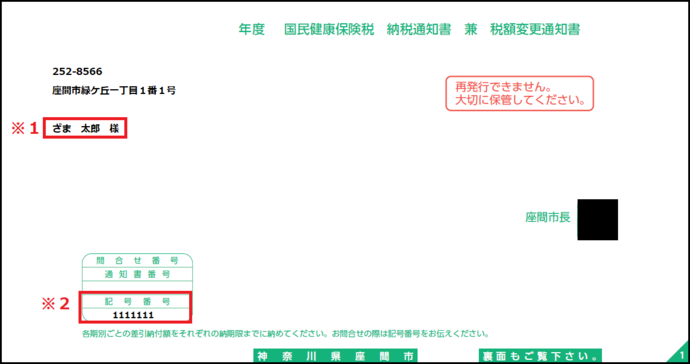

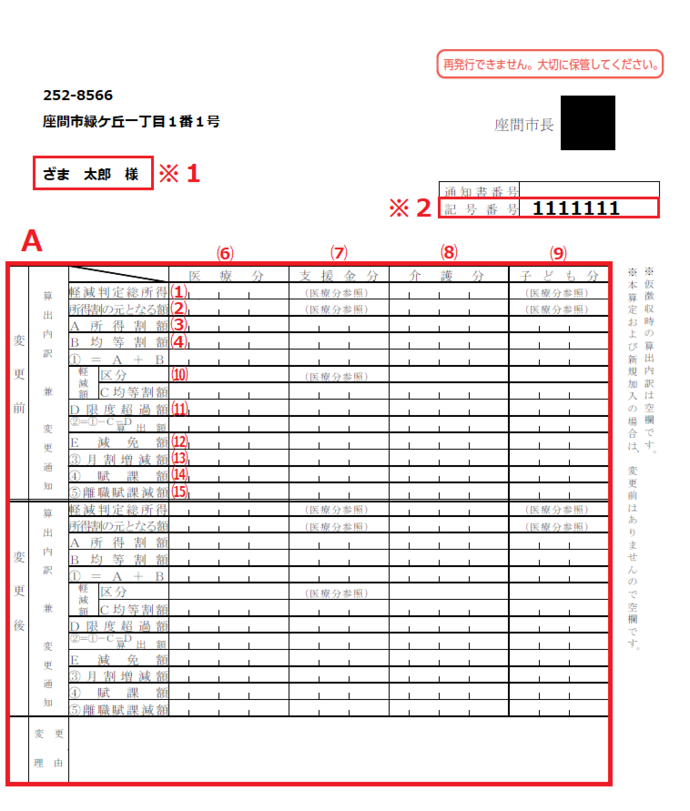

表紙

※1:保険税は、座間市国民健康保険税条例第1条に基づき、国民健康保険の被保険者(加入者)がいる世帯の世帯主に課税されます。世帯主が加入者でなくても、世帯内に加入者がいる場合は、その世帯主を納税義務者とするため、世帯主に送付します。

※2:電話でお問い合わせの際は、「記号番号」をお伝えください。

2ページ:国民健康保険税の算出内訳

⑴軽減判定総所得

国民健康保険税の低所得者軽減制度に該当するかを判定するための金額です。この金額が一定以下の場合、国民健康保険税のうち均等割額が定められた割合で軽減されます。低所得者軽減制度に該当する世帯の場合は、「⑽区分」をご覧ください。

⑵所得割の元となる額

世帯の国保加入者それぞれの前年中の総所得金額などから基礎控除額を差し引いた金額の合計です。国民健康保険税の所得割額の算出に用います。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2400万円以下 | 43万円 |

| 2400万円超~2450万円以下 | 29万円 |

| 2450万円超~2500万円以下 | 15万円 |

| 2500万円超 | 0円 |

⑶所得割額

「所得割の元となる額」に、所得割率を乗じた金額です。

税率については、次の「国民健康保険税の税額」をご確認ください。

⑷均等割額

加入者1人当たりの金額です。

※18歳未満の被保険者の「子ども分」均等割額は10割軽減されます。

⑸平等割額

1世帯当たりにかかる金額です。

※令和7年度以前の課税分にのみ適用されます。令和8年度以降は「0」と記載されます。

⑹医療分(医療給付費分)

国民健康保険税の区分のひとつで、国保加入者の医療費に充てられるものです。

⑺支援金分(後期高齢者支援金分)

国民健康保険税の区分のひとつで、75歳以上の方が加入する後期高齢者医療制度を支援するため、74歳以下の方全員に負担いただくものです。

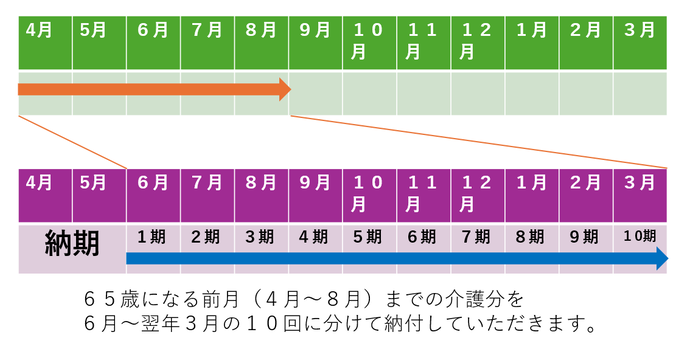

⑻介護分(介護納付金分)

国民健康保険税の区分のひとつで、40歳以上65歳未満の方(介護保険の第2号被保険者)に負担いただくものです。

年度内に40歳になる方

40歳になる月(1日生まれの方は、誕生月の前月)の分から月割りで計算します。40歳になる月の翌月に新たに介護分を上乗せした税額変更通知書を送付します。

年度内に65歳になる方

65歳になる前月(1日生まれの方は、その前々月)分まで月割りで計算し、その総額を6月から翌年3月の10回に分けて納めていただきます。

また、65歳以上の方の介護保険料は、国民健康保険税から徴収されず65歳になる月から介護保険担当課から送付する通知で納める必要があります。

※65歳以上の方の介護保険料について、詳しくは介護保険課(電話番号:046-252-7719)へお問い合わせください。

※年度の途中で65歳になる方は、64歳までの国民健康保険税介護分と65歳になってからの介護保険料の納付時期が重複する場合がありますが、重複するのは納付時期であり、計算対象となる加入期間は重複しません。

【年度内に65歳になる方(9月15日生まれの場合)】

⑼子ども分(子ども・子育て支援納付金分)

令和8年度から開始される「子ども・子育て支援金制度」は、全ての世代から支援金を拠出していただき、子育て世帯に対する給付支援の拡充を通じて、子どもや子育て世帯を社会全体で応援する仕組みです。

これに伴い、令和8年度から全ての方に、加入する医療保険(国民健康保険、後期高齢者医療制度、社会保険など)の保険税(料)から支援金分を負担いただきます。

⑽区分

国民健康保険税の低所得者軽減制度に該当する世帯において、「2割・5割・7割」のいずれかが印字されます。

※「保留」と印字されている場合は、世帯の国保加入者のうち所得が判明していない方がいることが原因で軽減の判定が保留となっている状態です。国民健康保険に加入している方(国保に加入していない世帯主も含む)は、前年中の所得の有無にかかわらず、市県民税または所得税の申告をする必要があります。申告をされないと、軽減制度を適用することができなくなる場合があります。

⑾限度超過額

国民健康保険税は、医療分・支援金分・介護分・子ども分のそれぞれにおいて課税限度額が設けられています。所得割額と均等割額を合算した額が、課税限度額を超えた場合は、「限度超過額」欄に超過した分の金額が印字されます。

限度超過額については、次の「国民健康保険税の税額」をご確認ください。

⑿減免額

国民健康保険税の減免を受けている世帯は、減免額が印字されます。国民健康保険税の減免は、社会保険等加入者の75歳到達によって被扶養者資格を喪失した65歳以上の被保険者に対する減免(旧被扶養者減免)や、災害等により生活が著しく困難となった被保険者に対する減免などがあります。

⒀月割増減額

年度の途中で国民健康保険に加入・脱退する場合や、年度の途中で75歳になる場合等、国民健康保険税の算定月が12か月より少ない場合の月割した減額分の金額が印字されます。

⒁賦課額

医療分・支援金分・介護分・子ども分の各区分の年間税額です。各区分の賦課額の合算が、その世帯の国民健康保険税の年間税額です。

⒂離職賦課減額

倒産・解雇および雇い止めなどにより離職し、雇用保険(失業給付)を受給された方(特定受給資格者、特定理由離職者)に対する軽減(非自発的失業者への軽減)を受けている場合、軽減された額が印字されます。

同軽減について詳しくは、次の「失業・退職により、国民健康保険に加入された方」をご確認ください。

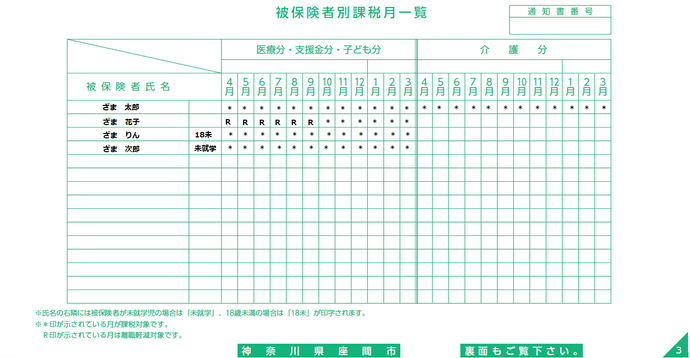

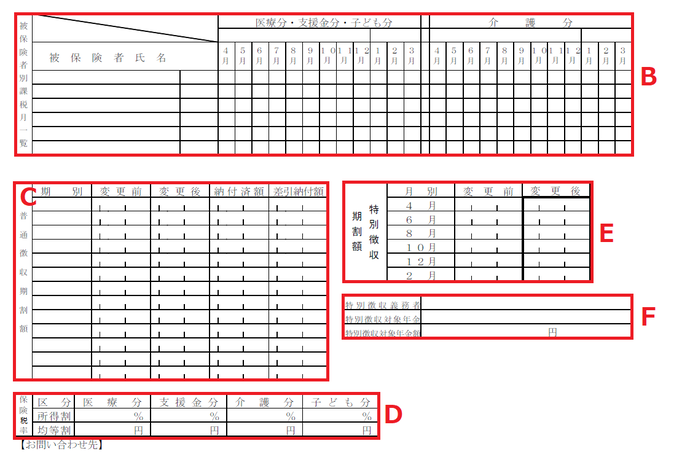

3ページ:被保険者別課税月一覧

世帯で国民健康保険に加入している方の氏名とその加入月が確認できます。40歳以上65歳未満の方の介護分は右列に表示されます。

【印字される記号】

- 未就学:未就学児の場合、氏名の右隣に印字

- 18未:18歳未満の場合、氏名の右隣に印字

- *印:課税対象月

- R印:離職軽減対象月

- F印:所得割・均等割減免対象月

- f印:所得割減免対象月

4ページ:国民健康保険税の期別税額

課税される国民健康保険税の期別と納期限、納付いただく国民健康保険税額が確認できます。年度の途中で変更がある場合は、「変更前・変更後」欄に金額が入ります。すでに納付している国民健康保険税額が確認できている場合は、「納付済額」欄に金額が入ります。

なお、納付の確認には数週間かかるため、納期限内にご納付いただいた場合でも「納付済額」欄が空欄になる場合があります(口座振替の場合も同様です。)納付の確認は、領収書等で行ってください。

「特別徴収」欄に金額がある世帯については、別途「国民健康保険税特別徴収通知」を送付します。

※普通徴収は、納付書や口座振替での納付方法で、特別徴収は、年金天引きでの納付方法です。

特別徴収通知(年金からの天引き)

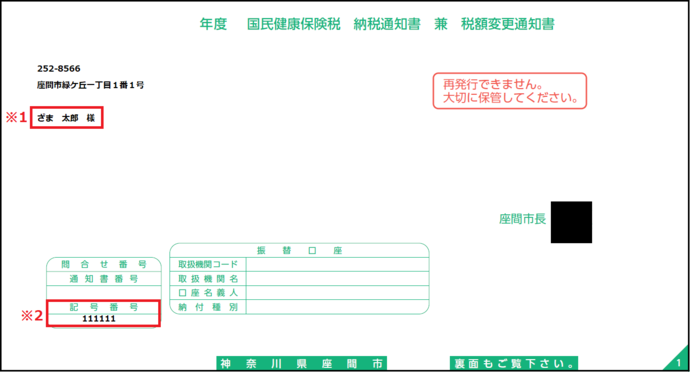

1ページ:算出内訳兼変更通知

※1:保険税は、座間市国民健康保険税条例第1条に基づき、国民健康保険の被保険者(加入者)がいる世帯の世帯主に課税されます。世帯主が加入者でなくても、世帯内に加入者がいる場合は、その世帯主を納税義務者とするため、世帯主に送付します。

※2:電話でお問い合わせの際は、「記号番号」をお伝えください。

A 算出内訳兼変更通知

上記、普通徴収通知「2ページ:国民健康保険税の算出内訳」と同様の内容です。

2ページ:被保険者別課税月一覧、普通徴収期割額、特別徴収期割額

B 被保険者別課税月一覧

普通徴収通知「3ページ:被保険者別加入月一覧」と同様の内容です。

C 普通徴収期割額

年度内で、特別徴収(年金天引き)に加えて、普通徴収(納付書払いまたは口座振替)での課税がある世帯において、普通徴収でご納付いただく金額が記載されます。普通徴収分については、別途「国民健康保険税納税通知書 兼 税額変更通知書」を送付しますので、併せてご確認ください。

D 保険税率

所得割額の税率と均等割額が記載されます。

税率については、次の「国民健康保険税の税額」をご確認ください。

E 特別徴収期割額

年金天引きされる月と金額が記載されます。

4・6・8月の年金天引き額について

4・6・8月の年金天引きは、仮徴収(※)です。前年度の2月の年金天引き額が天引きされます。

※仮徴収とは、前年度2月の特別徴収額と同じ金額を天引きされることです。

10・12・翌年2月の年金天引き額について

10・12月・翌年2月の年金天引きは、前年の所得等を基に計算された年間の国民健康保険税のうち、仮徴収や普通徴収分を差し引いた残りの額が、3回に分けて天引きされます。

F 特別徴収義務者・特別徴収対象年金・特別徴収対象年金額

- 特別徴収義務者:特別徴収の対象となる年金を支払う機関です。

- 特別徴収対象年金:特別徴収の対象となる年金の種類です。

- 特別徴収対象年金額:特別徴収の対象となる年金の年間支給額です。

関連情報

このページに関するお問い合わせ

保険年金課 保険年金係(国民健康保険)

〒252-8566 座間市緑ケ丘一丁目1番1号

電話番号:046-252-7003 ファクス番号:046-252-7043

お問い合わせは専用フォームをご利用ください。